back-office

略歴

| POINT ・寄付をしている人は、していない人よりも向社会性(他の人や社会を慮る気持ち)が高い ・ふるさと納税をしている人は、していない人よりも向社会性が低い |

昨今では、ふるさと納税が注目を浴びています。これは自分が生まれ育った地域や愛着のある地域など、何らかの関係のある地域に寄付を行い、その寄付額を自己の所得税額から控除できる制度です。今回は、ふるさと納税を行う人と、それ以外の寄付を行う人の違いについて、向社会性に着目して検討します。

1. 問題

ふるさと納税とは、2008年に導入された自治体に対して寄付ができる制度です。自治体は、寄付に対して特産品などを返礼品として提供することで、寄付者に感謝の気持ちを示すことができます。また、寄付金額に応じて自治体から控除額が認められる場合があるため、税制上の大きなメリットも存在しています。

ふるさと納税による税金の控除は、おおよそ以下のようにまとめられます(総務省、2023a)。

| ・税金の控除は、所得税とからの控除と住民税からの控除、および自己負担額2,000円からなる。 ・所得税からの控除は、ふるさと納税を行った年の所得税額から控除される。 o (ふるさと納税額-2,000円)×「所得税の税率」 ・住民税からの控除は、ふるさと納税を行った翌年の住民税額から、基本分と特例分が控除される。 o 基本分:(ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率) o 特例分:(住民税所得割額)×20% ※ここはあくまでも概要を説明することが目的であり、税制上の詳細については総務省(2023b)などを各自でご確認ください。 |

ふるさと納税は、現在も大きな注目を集めて利用者数も増加しています。その政策の目的は「生まれ育ったふるさとに貢献できる制度」、「自分の意思で応援したい自治体を選ぶことができる制度」という点にあります(総務省, 2023b)。また、過疎などにより税収が減少している地域と、都市部との地域間格差を是正することも目的であると言えます。

総務省はふるさと納税の意義として、「納税者が寄附先を選択する制度であるために、税に対する意識の向上につながり、納税の大切さを自分事として捉える機会とする」、「生まれ故郷やお世話になった地域に、これから応援したい地域へも力になる制度であり、人を育て、自然を守る、地方の環境を育む支援とする」、「ふるさと納税を呼びかけ、自治体間の競争が進めることにより、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつなげる」という3点をあげています(総務省, 2023c)。

非常に重要な意義を掲げている一方で、自治体間の過度な返礼品競争や法の趣旨を逸脱した返礼品が提供されたり、都市部における自治体収入の減少による行政サービス低下の可能性なども指摘されており(荒川区, 2022)、どうやら制度のあり方に課題がありそうです。

自治体の側としては、少しでも税金を集めるために、魅力的な返礼品を用意しようとしますが、必ずしも全ての自治体で、十分に魅力的な返礼品を用意できるとは限りません。政府の意図するところなのかもしれませんが、自治体間の競争の結果として、自治体間格差へとつながってしまいます。一方で、すべての国民が必ずしもふるさと納税を行っているわけではありません。ふるさと納税を行う人の特徴はどのようなものでしょうか?この点については十分に研究が積み重ねられていないようです。

今回はふるさと納税を行う人とそれ以外の寄付を行う人の間で、他の人や社会を慮る気持ち(これを向社会性と呼びます)に、何らかの差異があるのかどうかを検討します。もし、差異があるのであれば、どのような特徴があるのでしょうか。ここでは、筆者が行った調査をもとに検討します。

向社会性の指標として社会的価値志向性と呼ばれる指標を利用します。社会的価値志向性とは、個人が自分自身の欲求や利益だけでなく、社会や他者の利益を考慮する思考・行動傾向のことを意味します。つまり、自己中心的ではなく、より広い視点や公共性を重視し、社会全体をよりよくするために尽力しようとする態度や行動を指します。例えば、環境保護、ボランティア活動、社会貢献活動などを行おうとする姿勢・態度がこれに当たります。行動経済学における社会的選好として研究が積み重ねられているものと類似した概念であると言えます。

改めて、論点を整理しましょう。

今回の調査では、ふるさと納税を行うか否かと、ふるさと納税以外の寄付をするか否か(以下では単純に「寄付」と表現します)に着目して、向社会性にどの程度差異があるのか検討します。

2. やったこと

本研究では「Yahoo!クラウドソーシング(http://crowdsourcing.yahoo.co.jp/)」を用いました。2022年7月より「好みに関するアンケート」としてパネル調査形式の実験を実施しており、本研究は第4回目実験として実施しました。2023年1月15日から1月25日にかけて行い、実験参加者は3,878名(年齢M=46.35、SD=11.43、性別、年齢回答を拒否した方を除く。なお、年齢は2022年7月15日から7月19日にかけて実施した初回調査に基づく)、内訳は男性が2,446名(年齢M=48.07、SD=11.00)、女性が1,432名(年齢M=43.43、SD=11.56)でした。

今回のふるさと納税に関する項目として、「2022年1月1日から12月31日の間に「ふるさと納税」をしましたか?」を、寄付に関する項目として、表題に「ここでの「寄付」にはふるさと納税は含まれません」とした上で「2022年1月1日から12月31日の間に「寄付」をしましたか?」を設定しました。

社会的価値志向性については、スライダー法(Murphy, et.al, 2011)と呼ばれる指標を用いて調査を行いました。この指標は自身の利益と他者の利益をどのように分配するのか意思決定することによって算出される値であり、この値が大きいと向社会性が高いと評価できます。

3. 結果

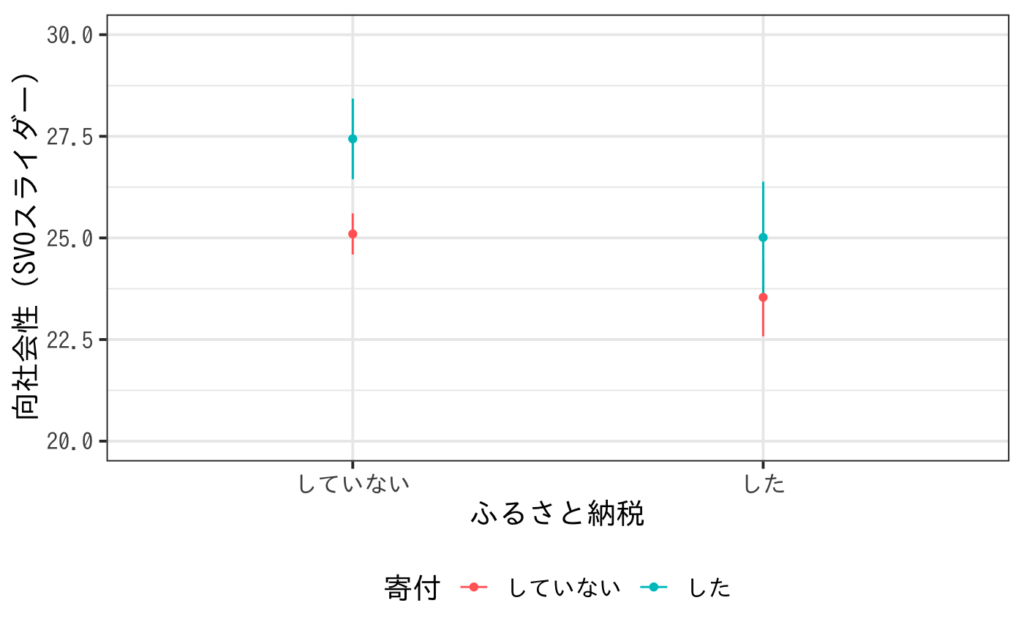

結果の概要は図1に示しています(平均値と95%信頼区間を示しています)。なお、2022年度に寄付のみを行っている人は543人、ふるさと納税と寄付の両方を行っていない人は2,403人、ふるさと納税のみを行っている人は645人、ふるさと納税と寄付の両方を行っている人は287人、でした。したがって、ふるさと納税を行っていない人は2,946人、ふるさと納税を行っている人は932人でした。

さて、この図から読み取れることはおおよそ以下のようにまとめられます。

- 全般的に、寄付を行っていない人に比べて、寄付を行っている人の向社会性の平均値が高い

- 全般的にふるさと納税を行っていない人に比べて、ふるさと納税を行っている人の向社会性の平均値が低い

- 最も向社会性の平均値が高いのは、ふるさと納税をしていなく寄付をしている人であり、平均値が低いのはふるさと納税をしていて、寄付をしていない人である。

4. 考察

4.1. 特徴を改めて整理する

さて、本分析の結果について考えてみましょう。図1に示した通り、ふるさと納税を行っていない人に比べて、ふるさと納税を行っている人は向社会的ではない(=向自己的である)という結果である一方で、ふるさと納税以外の寄付に着目すると、寄付を行っていない人に比べて、寄付を行っている人は向社会的であるという結果でした。

この結果は、向社会的な動機により寄付が行われている一方で、ふるさと納税は向自己的な動機によって行われている可能性を示唆しています。寄付はその行動自体を考えてみても向社会的な行動であることには間違いないですが、ふるさと納税の制度自体は必ずしも向社会的なものではないかもしれません。もちろん、納税は向社会的な行動でしょう。しかしながら、個人が、自身にとっても何らかの形でメリットがあるような選択肢(ふるさと納税をする自治体・返礼品)を選ぼうとしているのであれば、それは向自己的な動機にもとづく行動であると言えます。どうやら、ふるさと納税は個人の向社会性が影響しているようです。

4.2. 行政の立場から

ふるさと納税を集める方(行政)としては、このような事実を踏まえて、どのような戦略を立てるべきでしょうか。1つにはふるさと納税を行っている今回の調査でいうと932人を狙う戦略、もう1つはふるさと納税を行っていない2,946人を狙う戦略があるでしょう。

前者であれば、向自己的な気持ちを刺激するような施策の可能性を検討する必要があるでしょう。魅力的な返礼品を用意するといった従来の戦略をベースに検討する方が良さそうです。

もし、後者を狙うのであれば「寄付」的な側面を強くすることが中長期的には良いかもしれません。単純な個人にとっての利益となるようなインセンティブだけでなく、寄付先自治体の地域活性化や社会貢献についての情報を提供し、寄付を行う意義を再認識してもらうことが必要でしょう。ふるさと納税の真の目的である「地域貢献」にフォーカスした制度設計も必要かもしれませんし、向社会性をも刺激するナッジの活用を検討する必要があります。

4.3. 制度設計として考える

しかしながら、それでは国の制度設計として向自己的な人だけが得をするような仕組みで良いのでしょうか?改めて、ふるさと納税の政策の目的は「生まれ育ったふるさとに貢献できる制度」、「自分の意思で応援したい自治体を選ぶことができる制度」という点にあるということでした(総務省, 2023b)。しかしながら、実際にはそのような制度として機能しているでしょうか?本当に応援したい自治体を選んでいないようにも思います。

また、ふるさと納税の意義として「ふるさと納税を呼びかけ、自治体間の競争が進めることにより、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつなげる」ということもあげられていましたが、自治体間の競争により自治体行政の疲弊につながってしまったら本末転倒ではないでしょうか。

ふるさと納税もはじまって15年目になります。改めて、ふるさと納税という制度の立ち位置、あり方を考える時期に来たのかもしれません。

5. 最後に

最後になりましたが、この研究はまだ分析の途中であり、最終結果ではありません。ふるさと納税を行わない人が向社会的で、ふるさと納税を行う人が向自己的であるという結果は得られましたが、その因果関係は明らかになっているわけではありません。

例えば、ふるさと納税を行う人はその制度上、収入が多い人ほどふるさと納税を行うはずです。そして、収入が多い人の方が向自己的であることを示唆する研究もあります。向自己的であるために収入を増加できた結果として、ふるさと納税を多く行っている可能性もあります。このような可能性については、より詳細な分析を行って改めて報告します。

参考文献

荒川区(2022)ふるさと納税に対する区の見解、 荒川区ホームページ

(https://www.city.arakawa.tokyo.jp/a001/kunogaiyou/kihonjouhou/arakawakukenkai.html)、 2023年3月17日確認

Murphy, R. O., Ackermann, K. A., & Handgraaf, M. (2011). Measuring social value orientation. Judgment and decision making, 6(8), pp.771-781.

総務省(2023a)ふるさと納税の仕組み、 ふるさと納税ポータルサイト

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html)、 2023年3月17日確認

総務省(2023b)よくわかる!ふるさと納税、 ふるさと納税ポータルサイト

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/about/)、 2023年3月17日確認

総務省(2023c)ふるさと納税の理念、ふるさと納税ポータルサイト(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/policy/)、 2023年3月17日確認