back-office

略歴

※本稿は、奥山尚子氏(横浜国立大学)との共著である。

| POINT ・『寄付白書』の「全国寄付実態調査」は、「家計調査」「全国家計構造調査」と比較して、寄付金の回答方法の点で強みがある。 ・一方で、調査対象や方法の点では、「家計調査」「全国家計構造調査」にはない弱みがある。 ・ふるさと納税など、分野別の寄付のマクロ推計値と実績値を比較することは、マクロ推計値全体のバイアスの方向性や程度、それらの発生メカニズムを理解するのに役立つ。 |

1.はじめに

「1年間に、日本人は総額で何円寄付しているのだろうか?」

この問いに本当に正確に答えたいなら、約1億2,000万人の国民全員を対象にした「悉皆(しっかい)調査」を実施して、年間寄付金額の情報を収集する必要がある。しかし、日本国内の常住者全員を対象に5年に一度の周期で実施される国勢調査には、今のところ寄付の質問項目は含まれていない。

そこで、日本ファンドレイジング協会はこれまで継続的に『寄付白書』を発行して、調査対象年1年間の寄付実態を把握するために実施される「標本調査」としての「全国寄付実態調査」を基に、日本人の寄付のマクロ推計値を発表してきた。このマクロ推計値はメディアで紹介される機会も多い。調査対象年は、2009年・2010年・2011年・2012年・2014年・2016年・2020年である。最新の『寄付白書2021』(日本ファンドレイジング協会,2021)によると、2020年1年間の日本人の個人寄付総額は1兆2,126億円である。これは2009年(5,455億円)の2.2倍で、東日本大震災をきっかけに急増した2011年の1兆182億円をも超える規模だという。

「この推計値は、どれくらい正確なのだろうか?」

この問いに答えようとするときに、調査がどのように設計されているのか、マクロ推計値がどのように計算されているのかを精査することは有益だろう。その精査から過大推計の可能性が示唆されれば、推計値は割り引いて評価する必要がある。逆に、過小評価の可能性が示唆されれば、実際の個人寄付総額はもっと大きいかもしれないと期待できる。標本調査に基づくマクロ推計値にはさまざまなバイアス(偏り)が存在するものだが、そのバイアスの方向性や程度と、それらの発生メカニズムを筋立てて理解できれば、推計値に対してより主体的に向き合えるようになるはずだ。

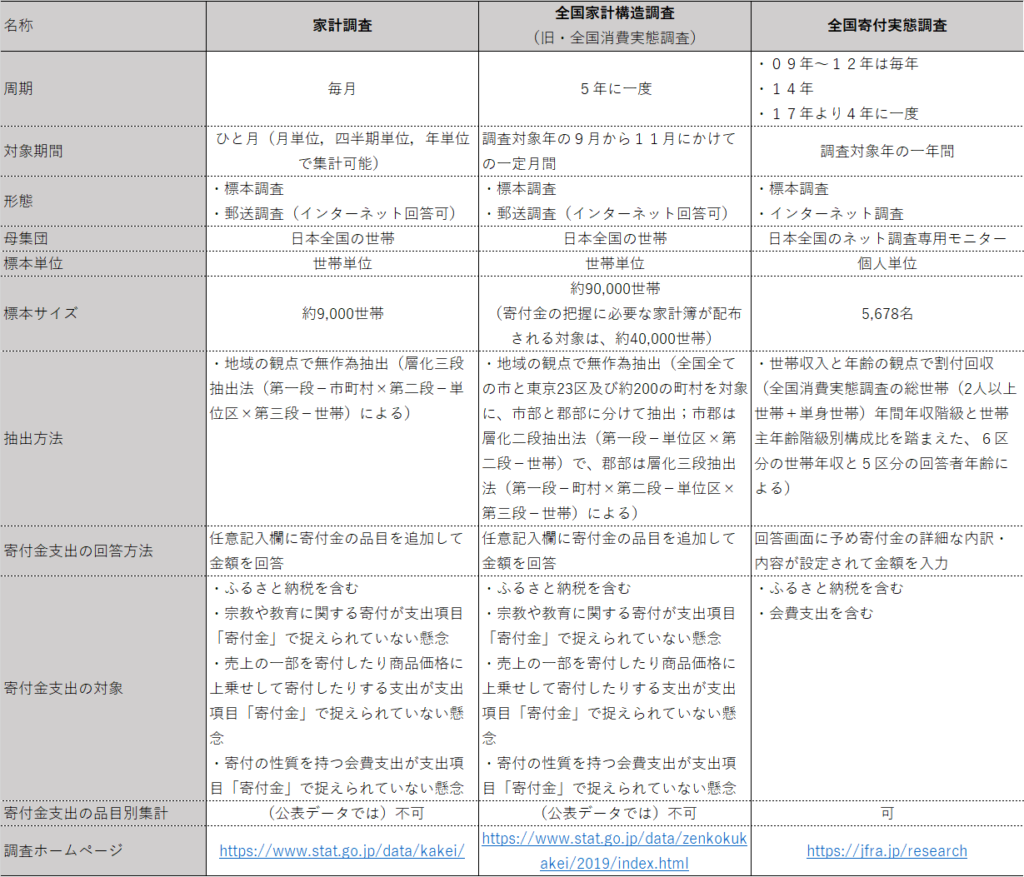

本稿では、マクロ推計値の素材となる「全国寄付実態調査」の特徴を改めて整理したい。その際、調査の特徴をより浮きだたせるために、表1のように、「家計調査」や「全国家計構造調査(旧・全国消費生活実態調査)」と比較検討した[1]。『寄付白書』及び「全国寄付実態調査」の立上げの目的は、部分的に日本の寄付の実態を捉えてきた「家計調査」「全国家計構造調査」の問題点・不足点を補うことであり、その意図は『寄付白書2010』(日本ファンドレイジング協会,2011)に明記されている。具体的に、「個人寄付額を推計する方法として、税務統計や家計調査や全国消費生活実態調査などの既存統計では、一部の寄付が含まれておらず、過小推計されている可能性があった。そのため、本白書の発行にあたって、寄付について詳しく、網羅的な設問を設定し、全体像を把握することに努めるとともに、寄付と会費の支払いについても峻別できるよう設問を工夫するなど、より実態に近い寄付の状況がわかるように独自のアンケート調査を実施した」(p.12)との記述がある。

『寄付白書』の創刊から10年以上経過し、その間の日本の寄付市場をめぐる社会の変化を踏まえながら三調査を比較検討することで、日本の寄付市場の規模を把握しようという取り組みの重要性に改めて目を向けるとともに、将来に向けた改善点を提案したい。

2.「調査対象と方法」の比較

日本の基幹統計調査である「家計調査」や「全国家計構造調査」では、調査票として配布される家計簿に調査対象の世帯が家計収支の品目や金額を記入する。支出品目に「寄付金(世帯以外の団体などへの寄付金、祝儀などの移転支出)」が含まれていることから、家計の寄付行動を把握できる貴重な政府統計となっている。

「家計調査」は毎月実施され、調査結果に基づいて各品目の月平均、四半期平均、年平均の支出金額が公表されている。調査対象となる世帯数は、約9,000である(2002年の1月調査から単身世帯が含まれるようになり、世帯数が約8,000から9,000に増加した)。調査対象となる世帯は、層化三段抽出法(第一段-市町村×第二段-単位区×第三段-世帯)によって無作為抽出される。単位区は、第一段で市町村が選ばれた後に各市町村から無作為に選ばれる調査地区である。「寄付金」は1987年調査より支出品目に追加され、家計の寄付に関する時系列データとして最長期間また複数周期の数値を把握できる統計調査になっている。2019年の12月調査からは、全地域で、調査員への直接提出に加えてインターネット回答による提出が可能になった。

「全国家計構造調査」は、5年ごとに、9月から11月にかけての一定月間に実施される調査である(2014年までの名称は「全国消費実態調査」だったが、調査の全面的な見直しに伴って2019年調査から名称が変更された)。調査世帯数は約90,000であるが、この内、寄付金の把握に必要な家計簿が配布される対象は約40,000である。調査対象となる世帯は、全国すべての市と東京23区及び約200の町村を対象に、市部と郡部に分けて抽出される。市郡は層化二段抽出法(第一段-単位区×第二段-世帯)、郡部は層化三段抽出法(第一段-町村×第二段-単位区×第三段-世帯)によって無作為抽出で選ばれる。「家計調査」と同様に、2014年調査より、全地域で、調査員への直接提出に加えてインターネット回答による提出が可能になった。

これら二つに対して、「全国寄付実態調査」は、インターネット調査会社に登録している回答モニターを対象に回答依頼をして、オンラインのみで回答してもらうインターネット調査であるという特徴がある。2021年に実施された最新の調査では、全国に居住する回答モニター15,409名を対象に回答依頼を行い、5,678名分の有効回答を回収している。回収にあたっては、事前登録されているモニターの属性情報を使用して、2014年の全国消費実態調査の総世帯(2人以上世帯+単身世帯)の年間年収階級と世帯主年齢階級別構成比を踏まえた、6区分の世帯年収と5区分の回答者年齢による標本の割付を行っている。

以上を踏まえると、「全国寄付実態調査」は、「家計調査」「全国家計構造調査」と比較して、四つの特徴を持っていると整理できる。

①「家計調査」「全国家計構造調査」の母集団は日本全国の世帯であるが(ただし、施設の世帯や単身の学生の世帯等は除外されている)、「全国寄付実態調査」の母集団は調査会社に登録している日本全国のネット調査専用モニターである

②「家計調査」「全国家計構造調査」は地域の観点で無作為抽出されているが、「全国寄付実態調査」は世帯収入と年齢の観点で割付回収されている

③「家計調査」「全国家計構造調査」は世帯単位の調査であるが、「全国寄付実態調査」は個人単位の調査である

④「全国家計構造調査」は9月から11月にかけての一定月間の寄付実態を把握するものだが、「全国寄付実態調査」は「家計調査」と同様に1年間の寄付実態を把握できる

①について、インターネット調査には郵送調査と比較して長所と短所の両方があるものの(本多,2006)、「全国寄付実態調査」の母集団が日本国民全体でなく調査会社に登録しているネット調査専用モニター全体であるという特徴は、調査結果に基づき日本人の寄付のマクロ推計値を計算するという調査目的を達成しようとするときの弱点になりうる。特に、高額寄付をする超富裕層がネット調査専用モニターに登録しづらいという傾向が存在するとき、この弱点は顕在化する。日本の所得税率が所得に対して累進的であることから、寄付金控除の額もまた所得が高くなるほど大きくなる。つまり、超高所得層には高額寄付をするインセンティブがあるわけだが、その人たちがネット調査専用モニターに含まれにくいとなれば、インターネット調査に基づく推計値は過小に評価されている可能性が出てくる。

②について、「全国寄付実態調査」は世帯収入と年齢の観点で割付回収されているので、地域の面で偏りがある可能性がある。逆に、「家計調査」「全国家計構造調査」は地域の観点しか直接的には考慮されていないが、各地域の年齢構成や経済水準は地域変数で間接的に捉えられているとすると、二つの調査は、地域とその地域の年齢構成・経済水準の観点から全国を代表していると言えるだろう。仮に「全国寄付実態調査」の標本が人口の多い都市部に偏っていて、かつ都市部に住む人ほど高額寄付をしやすいのであれば、推計値は過大評価されている可能性があるし、逆に都市部に住む人ほど寄付額が小さくなりやすいのであれば、推計値は過小評価されている可能性がある。

③について、世帯単位の調査と個人単位の調査のどちらも一部の寄付を取りこぼす可能性がある。寄付支出の意思決定のうち個人単位でなされるものは、世帯単位で調査をすることで取りこぼしやすくなるかもしれない。例えば、世帯主以外の構成員それぞれが行った街頭募金などの少額寄付などは、調査で申告されにくいだろうと推察される。逆に、寄付支出の意思決定のうち世帯単位でなされるものは、世帯主ではない個人の回答者が多数含まれることで取りこぼしやすくなるかもしれない。例えば、世帯主が意思決定した非常に高額な寄付を、世帯主ではない被扶養者の個人回答者は、調査で申告しない可能性がある。どちらの可能性もありうるが、取りこぼしが寄付総額に与える影響は後者の方が大きいので、世帯単位でなく個人単位の調査を採用することで、推計値は過小評価されやすくなる。

④について、「家計調査」(総務省統計局,2023)より月次の寄付金額が年末の12月に最も高くなる傾向にあることを踏まえると、9月から11月にかけての一定月間のみが調査対象になる「全国家計構造調査」は高額の寄付を取りこぼしやすい可能性がある。対照的に、「全国寄付実態調査」は「家計調査」と同様に1年間の寄付実態を調査できるので、12月に支出される寄付金の取りこぼしはないものと期待できる。

3.「回答方法」の比較

調査対象と方法の点では、どちらかと言うと「全国寄付実態調査」よりも「家計調査」や「全国家計構造調査」の方が、日本全国の寄付の実態把握に適するように設計されていると評価できる。一方で、寄付金の水準や分布を把握するための回答方法という点では、「家計調査」「全国家計構造調査」には以下のような制約がある。

⑤「家計調査」「全国家計構造調査」の「寄付金」という支出項目に含まれる内容と範囲が限定的である

⑥「家計調査」「全国家計構造調査」の調査票(家計簿)の回答方法が原因で、測定誤差が大きくなっている可能性がある

⑤について、例えば、宗教や教育に関する寄付が、別の支出項目に含まれている可能性がある[2]。また、日本の社会・文化的な慣例や価値観を考慮すれば、地縁組織や互助組織などの「会費」の中にも実質的に寄付の性質を有するものがあると考えられるが、その会費支出を正確に把握することも難しい[3]。さらに、売上の一部を寄付したり商品価格に上乗せして寄付したりする支出も、寄付金という支出項目で捉えられていない可能性がある。そのため、「家計調査」や「全国家計構造調査」における寄付金という支出項目を基に算出される寄付総額は、過小推計となる可能性が高い。

⑥について、調査対象となる世帯は、寄付の項目やその内訳・内容が予め印字された調査票に金額を回答するのではなく、任意記入欄に寄付金の品目を自分で追加して金額を回答する必要がある。したがって、ある寄付金を支出した場合、寄付金という品目を立ててそれを申告するのか、別の品目で申告するのか、などについて回答者に委ねられる程度が非常に大きくなっている[4]。

これに対して、「全国寄付実態調査」の回答画面を見ると(日本ファンドレイジング協会,2023)、寄付金の把握漏れや項目の振り分け間違いの発生を防ぐために、以下のような寄付金の詳細な内訳・内容が予め設定されていることが分かる。また、寄付金支出とは別枠で、会費支出を回答する項目もある。

カテゴリー1:

・まちづくり・まちおこし

・緊急災害支援

・国際協力・交流

・芸術文化・スポーツ

・教育・研究

・雇用促進・雇用支援

・保健・医療・福祉

・子ども・青少年育成

・自然・環境保全

・権利擁護・権利支援

・社会貢献活動の中間支援

・その他

カテゴリー2:

・国や都道府県や市区町村(ふるさと納税以外)

・政治献金

・宗教関連

・共同募金会

・日本赤十字社

・自治会・町内会・女性会(婦人会)・老人クラブ・子ども会など

・業界団体・商業団体・労働組合

カテゴリー3(『寄付白書2017』より新設):

・ふるさと納税

以上のように分野別の寄付有無と寄付金額をできるだけ正確に把握することには、追加的な利点が二つある。第一に、全分野の個人寄付を含めたマクロ推計値とともに、分野別のマクロ推計値を計算できるようになる。『寄付白書』は、この利点を活かしてふるさと納税を含めたときの個人寄付のマクロ推計値(2020年は1兆2,126億円)とそれを含めないときのマクロ推計値(5,401億円)の両方を報告している。ふるさと納税の支出には、返礼品の受取りのみが目的のものと地方支援が目的のものが混在しているため、ふるさと納税を含まないマクロ推計値に注目する人は多い。「家計調査」「全国家計構造調査」では、上述のように、ふるさと納税を支出した人全員が「寄付(ふるさと納税)」という品目を立てて回答するとは限らないこと、そもそも寄付金の集計値が内訳別に公表されていないことから、ふるさと納税を含まない推計値・集計値を計算することができない。言い換えると、「家計調査」から日本の個人寄付の規模が拡大している傾向が観察されたとしても、その拡大傾向がふるさと納税でどのくらい説明されるのかを直接確認することができない。

第二の利点は、「全国寄付実態調査」の回答結果を使用して計算した分野別の推計値[5]と、公表されている分野別の実績値を組み合わせて、マクロ推計値を算出できることである。例えば、共同募金会と日本赤十字社の個人寄付総額、ふるさと納税の総額については実績値が各機関により公表されている。そこで『寄付白書』では、共同募金会・日本赤十字社・ふるさと納税については実績値を、その他の分野については回答結果を使用して計算した分野別の推計値を採用して、両者を足し合わせたものを日本の個人寄付のマクロ推計値としている。部分的にでも実績値を採用できることは、マクロ推計値が真の値により近づくことを助けている。

この第二の利点は、「全国寄付実態調査」の回答結果に基づくマクロ推計値が過大と過小のどちらの方向に、どの程度の大きさでバイアスを持っているかを検証することも可能にする。上述の共同募金会・日本赤十字社・ふるさと納税は、実績値と回答結果から計算した推計値の両方を利用できるので、両者を比較することでバイアスの方向性と大きさを確認できる。特に、大多数の人が寄付金控除を目的に利用するふるさと納税について、実績値と推計値を比較することで、控除のインセンティブが大きい高所得層の寄付を「全国寄付実態調査」がどれくらい正確に捉えられているかを推測できる。ふるさと納税の実績値が推計値より大きければ、「全国寄付実態調査」は高所得層の寄付を取りこぼしていて、マクロ推計値は過小評価されていると推察される。ただし、過小推計の場合は少なくともマクロ推計値の規模の個人寄付が存在することをより力強く主張でき、実際の個人寄付の規模はもっと大きいかもしれないと期待することもできる(逆に、実績値が推計値より小さい場合は過大評価の可能性が示唆されるので、マクロ推計値を割り引いて評価する必要が出てくる)。

4.おわりに~将来への提案~

本稿では、「家計調査」「全国家計構造調査」と比較検討しながら、「全国寄付実態調査」の特徴や長所・短所を整理した。その検討結果を踏まえると、「全国寄付実態調査」は寄付金の回答方法の点で長所があり、「家計調査」「全国家計構造調査」の短所を補うように工夫して設計されていること、一方で、調査対象や方法の点では他の二調査にはない短所があることが分かった。調査対象や方法の点での短所を完全に解決することは難しいものの、本稿では、現実的に検討可能な改善策として以下の三点を提案したい。

- 「全国寄付実態調査」の標本を回収するときに使用する割付属性に、地域の情報を追加すること

- 世帯主の回答標本を、世帯主の人口比率に合うように回収すること

- 「全国寄付実態調査」の回答結果に基づくマクロ推計値が持つバイアスの方向性と大きさを検証できるように、ふるさと納税の実績値と推計値の両方の情報を読者に提供すること

第一の提案に関して、現在は、世帯収入と年齢の属性を使用して割付回収されているので、地域の面で偏りがある可能性がある。標本が人口の多い都市部に偏っていて、かつ都市部に住む人ほど高額寄付をしやすいのであれば、推計値は過大評価されている可能性があるし、逆に都市部に住む人ほど寄付額が小さくなりやすいのであれば、推計値は過小評価されている可能性がある。いずれにせよ、日本全国の個人寄付のマクロ推計値を計算することを主目的とした調査で、地域のばらつきが考慮されていないことは最適な状態とは言えない。

第二の提案に関して、寄付支出の意思決定のうち世帯単位でなされるものは、世帯主ではない個人の回答者が多数含まれることで取りこぼしやすくなるかもしれない。例えば、世帯主が意思決定した非常に高額な寄付を、世帯主ではない被扶養者の個人回答者は、調査で申告しない可能性がある。この取りこぼしが寄付総額に与える影響は大きいので、世帯単位でなく個人単位の調査を採用することで、推計値は過小評価されやすくなる可能性がある。

第三の提案に関して、大多数の人が寄付金控除を目的に利用するふるさと納税について両者を比較することで、控除のインセンティブが大きい高所得層の寄付をこの調査がどれくらい正確に捉えられているかを推測できる。実績値が推計値より大きければ、高所得層の寄付を一定程度取りこぼしていて、マクロ推計値は過小評価されていると推察される。標本調査に基づくマクロ推計値にはさまざまなバイアスが存在するものだが、そのバイアスの方向性や程度、それらの発生メカニズムを筋立てて理解できれば、推計値に対してより主体的に向き合えるようになる。「全国寄付実態調査」が富裕層の寄付実態を正確に把握できていない可能性が示唆されれば、インターネット調査とは別の方法で富裕層の寄付実態を把握するための調査を行い、『寄付白書』の中で補足的に紹介することも一考の価値がある。

本稿では、『寄付白書』の創刊から10年以上が経過し、その間の日本の寄付市場をめぐる社会の変化を踏まえながら三調査を比較検討することで、日本の寄付市場の規模を把握しようという取り組みの重要性に改めて目を向けるとともに、将来に向けた改善点を提案することも試みた。可能な限り中立的な視点から三調査を比較検討するように努めたが、執筆者はいずれも寄付白書発行研究会の委員を担当した経験があることから、委員としての価値観を排除しきれていない可能性があることを最後に注記しておく。

参考文献

総務省統計局(2023)「家計調査」https://www.stat.go.jp/data/kakei/(閲覧日:2023年4月25日)

総務省統計局(2023)「2019年全国家計構造調査」https://www.stat.go.jp/data/zenkokukakei/2019/index.html(閲覧日:2023年4月25日)

総務省統計局(2023)「2014年全国消費実態調査」https://www.stat.go.jp/data/zensho/2014/index.html(閲覧日:2023年4月25日)

日本ファンドレイジング協会(2011)『寄付白書2010』日本経団連出版.

日本ファンドレイジング協会(2021)『寄付白書2021』日本ファンドレイジング協会.

日本ファンドレイジング協会(2023)「『寄付白書2021』調査票」https://jfra.jp/wp/wp-content/uploads/2021/12/2021kifuhakusho_anquite.pdf(閲覧日:2023年4月25日) 本多則惠(2006)「インターネット調査・モニター調査の特質」『日本労働研究雑誌』48(6), 32-41.

[1] 「家計調査」及び「全国家計構造調査(旧・全国消費生活実態調査)」の特徴は、総務省統計局の各調査のホームページより確認した。

[2]「家計調査」には「信仰・祭祀費」という項目があり、「寺の維持費,神社の氏子費,寺・神社への寄付及び信仰に関するもの」として「教会費、教会献金、宗教団体の会費、さい銭、お札、お守り、護摩、護摩木、納骨堂,墓地の管理料・使用料、寺の墓掃除代」などが含まれる。「授業料等」という項目には、「学校教育法に定める学校で受ける教育に必要なサービスに関するもの」として「授業料、入学金、受験料、学校寄付金、学校積立金、学級費、PTA会費、テスト代、プリント代、卒業(卒園)アルバム代、修学旅行費、修学旅行積立金」などが含まれる。これらの項目には、寄付金に相当する項目とそれ以外の項目の両方が含まれるので、単純に「寄付金」に「信仰・祭祀費」「授業料等」を加算する方針は適切でない。

[3] 「家計調査」には「諸会費」という項目があり、「教養娯楽的要素のあるクラブ費,会費」として「子供会・敬老会などの会費、ファンクラブ会費」などが含まれる。

[4] 寄付金の項目に含まれる内容の例示を見ると、「寄付金」の内訳・内容が経年で変化している。「家計調査」では、「一般的寄付金、共同募金、バザー現金寄付」に加えて、2020年1月調査よりふるさと納税が追加された。「全国家計構造調査」では、「一般的寄付金、赤十字社員会費(加入金)、社会福祉協議会会費、一般的行事の寄付金、バザー現金寄付、祭礼の寄付・祝儀」に加えて、「学生のいない場合の学校寄付金、共同募金(割当金を含む)」(2009年まで)「あしなが育英会、チャイルドサポーター(世界里親会)」(2014年)が例示されている。2019年調査については、「家計調査」(2020年1月改訂)に準ずるとされている。

これもまた、調査票(家計簿)の回答記入方式が影響していると推察される。ある寄付金について調査で申告するとき、回答パターンは回答者によって「寄付」「〇〇への寄付」「〇〇(寄付先)」などのように複数ある。つまり、回答者が記入した内訳や内容に応じて、集計時に適当な項目に割り当てられるとともに、例示される寄付金の内訳や内容もまた変化していくのではないかと考えられる。

[5] 分野別の推計値は、以下の手順で計算されている(日本ファンドレイジング協会,2021)。第一に、「全国寄付実態調査」で把握した分野別寄付の実施者割合に日本の人口を掛け合わせ、分野別寄付の実施者数を算出する。第二に、同じく「全国寄付実態調査」で把握した分野別寄付の平均金額に、第一手順で算出した分野別寄付の実施者数を掛け合わせ、算出したものを分野別寄付のマクロ推計値とする。