back-office

略歴

1.寄付とNPOの信頼

貧困や環境破壊などをみても、社会問題の原因は複数の問題が複雑に絡み合い重層性をなしており個々の問題の解決に取り組むだけでは本質的な問題の解決に至ることは困難である。これらの問題解決に対し、近年では、SDGs(Sustainable Development Goals:持続可能な開発目標)というボーダレスなスローガンの後押しもあり、社会的課題の解決に取り組む市民社会と政府セクターは、社会全体の行動変容を促すようなイノベーションやCSV(Creating Shared Value:共通価値の創出)により問題解決の糸口を見出そうと互いの関係性を深化させている。

社会的課題の解決に取り組む企業やNPOなどの市民社会の主体が政府と連携しながら公共性や公益性を担保しつつ社会的な活動を推し進めるためには、寄付者をはじめ慈善活動を支えるフィランソロピストや活動にかかわる利害関係者への説明を尽くし、組織や活動に対する信頼を獲得し続けることがそれぞれの主体に求められる。

組織の活動について利害関係者や社会に説明責任を果たすことは、アカウンタビリティと呼ばれるが、NPOが果たすべきアカウンタビリティの内容や対象は、その活動の公共性や公益性から、営利組織よりも広域に及ぶことになる(Kearns, 1996)。その理由の一つが寄付の受け入れにある。寄付は、NPOや政府による社会的な活動を支えるために提供される資金であるから、寄付者と組織の間には、NPOの活動による社会的課題の解決を図ることを期待する委託者(寄付者)と受託者(NPOや政府)という関係が生まれる。そのため、寄付を活用した事業における資金使途の妥当性や組織運営についてアカウンタビリティを果たすことは、組織に対する信頼性の向上や継続的な寄付の獲得に貢献すると期待される。

2.フィランソロピーに対するアカウンタビリティの難しさ

例えば、医師と同等の医療知識を有しない患者がある病院で医療サービスを受けた際に治療や診察の内容に少しでも疑問を持った場合、担当した医師やその病院に対する信頼性の低下につながり、同じ医師や病院での医療サービスを積極的に再度利用したいとは思わないだろう。このように、組織と利害関係者の間に情報の非対称性が存在する場合、利害関係者の組織や提供されるサービスや商品に対する信頼が低下し、両者の間で取引が成立しない「契約の失敗」(Hansmann, 1980)が生じる。

寄付には商品やサービスといった明確な財との取引がないため、どのようにアカウンタビリティを果たすかは悩ましい問題である。寄付者やフィランソロピストがその組織に寄付を行う動機や期待する成果は異なるため、それぞれに対応したアカウンタビリティを果たすことが寄付の受け手には求められる。寄付については、医療サービスと病院での支払いのような明確な取引の対象が存在しない。そのため、寄付を受け入れた組織は、組織を取り巻く経営環境や多様な利害関係者の関係を適切に認識しながら、各者に対するアカウンタビリティを果たすことにより、情報の非対称性を低減させ、継続的な信頼を得るための労力を負うことになる(Ebrahim, 2003)。その結果、NPOや政策に対しても、企業で用いられる測定指標や業績評価指標が応用されるなど、評価主義が広まりを見せている。

しかしながら、複雑で重層化した社会的課題に対する非営利活動の成果は、必ずしも定量的に測定できるとは限らない。寄付により実施された事業数やプログラムによって支援を提供した受益者数など、短期的なアウトプットを定量的に把握することは可能であるが、本来、非営利活動や問題への介入によるプログラムの結果として評価すべき成果は、その問題の根本的な解決に貢献するようなアウトカムによって生み出される社会的な波及効果(インパクト)や社会の変化を生み出そうとする市民社会組織や活動そのものへの支援でもある。スタンフォード大学のBrue Sievers氏は、20世紀のアメリカのフィランソロピーについて、出資に対するリターンを予測可能性に基づく科学的な手段や変数で計測し、最大化しようとする投資家のような道具主義的(instrumentalism)フィランソロピーの台頭が、フィランソロピストの視野を狭め、「複雑で一筋縄ではいかない社会問題に対応できなくなっている」とし、フィランソロピストの市民社会に対する関心の欠如や寄付に対する過度の成果測定への偏重が非営利活動を歪めていると懸念する(Sievers, 2010:69-70)。

3.ふるさと納税制度からみる日本のフィランソロピーの行方

日本のフィランソロピーと市民社会はどこに向かっているのだろうか。日本では、市民社会組織の情報公開の程度を可視化する取り組みとして、各団体の情報開示レベルや第三者評価の実施状況を団体紹介のデータベースに組み込んだ日本財団のCANPAN FIELDSや一般財団法人非営利組織評価センターによる組織評価などがある。一般財団法人非営利組織評価センターは、世界20か国のNGO、NPO認証団体から構成されるICFO(International Committee on Fundraising Organization)にも加盟しており、市民社会組織に対する信頼性の向上に向けた取り組みは市民社会の中でも高まりを見せている。これらの取り組みは、組織の信頼性向上にもつながる可能性があり期待が寄せられるが、個々の組織に対する寄付者の信頼性はどのように構築されているのだろうか。以下では、日本における寄付税制の特徴として考慮すべきふるさと納税制度の存在から、市民社会組織への信頼性構築について考えてみたい。

寄付など、自発的なフィランソロピーに対する政府の立ち位置は、寄付や非営利法人に対する税制優遇をみることで概観することができる。日本における寄付税制は、認定NPO法人や公益財団法人等に対する寄付とふるさと納税制度を介した地方自治体への寄付は異なる制度でありながら、税制上は、寄付金控除の枠内で合算される。税制優遇の制度上は、住民税の特別控除など、公益財団法人等に対する寄付と比較するとふるさと納税制度による寄付者へのインセンティブ(誘引)は、その制度上優位にあるため、合理的な個人の寄付者であれば、節税効果が期待される制約の範囲内において、寄付に対するインセンティブが高い組織を選択して寄付を行うことになる。なお、現状としては、ふるさと納税の総額から3割の返礼品額を除した7割の修正後の値を総額として用いても、2016年の寄付市場全体の総額は6,903億円であったのに対し、2020年には1兆109憶円へと寄付市場の総額は拡大しており、ふるさと納税がその他の寄付を押し出すクラウディング・アウトの直接的な影響はみられない(日本ファンドレイジング協会, 2021:52-53)。

しかしながら、多くの地方自治体が魅力的な返礼品を用意している中で、ふるさと納税の利用が市民社会に対する信頼やフィランソロピーの醸成に寄付行為が貢献しているかといえば懐疑的であろう。ふるさと納税制度は、納税者が所得税と住民税の一部について、納税先を選択することを可能にした制度であり、地方自治体間による資金調達活動と市場競争を促すものである。地方自治体は、全国規模の寄付市場の中で資金調達を競うため、制度をフル活用して利潤最大化行動を取ることが通常の資金調達戦略となる。結果として、一部の地方自治体が返礼品の提供や制度の本来の趣旨から逸脱したことから、政府は、これまでに制度上の制約について再三地方知事体に通達を行ってきた。ふるさと納税制度について異論を唱える地方自治体も出てきている。日本経済新聞社が実施した「全国首長アンケート」では、回答を得た690の地方自治体のうち、49.4%が現状の制度を継続すべきとした一方、36.6%は制度上の改善を求めたほか、「問題のある制度なので、徐々に縮小すべき」が4.8%、「速やかに制度の廃止を求める」とした回答も2.9%あった(日本経済新聞社, 2022)。

本来、納税者に対する寄付金控除は、人々の社会貢献意識やフィランソロピーや非営利活動に対する資金提供を誘引することにより、社会的課題の解決を促すことを目的とした政策である。ふるさと納税制度を利用する地方自治体の中には、返礼品を提供しない災害支援に対する資金を募る地方自治体も存在するなど、すべてのふるさと納税が返礼品やフィランソロピーからかけ離れているとは言えないが、その制度上、寄付に対する対価性のある返礼品や住民税に対する控除額の上乗せなどが容認されているため、今後、ふるさと納税制度に対する寄付控除率の改正や返礼品に対する規制が強化された場合に、寄付金の調達を地方自治体がどの程度維持できるのか懸念される。

4.寄付とNPOの信頼

―NPOとふるさと納税への寄付者が有する信頼性の比較分析―

以下では、自治会やNPO法人などNPOへの寄付者やふるさと納税の寄付者が市民社会に対し、どのような信頼性を有しているのか、人々のNPOや政府に対する信頼(意識)と実際の寄付行為(行動)から両者の関係を考察した拙稿(中嶋2020)を参照しながら、寄付とNPOの信頼について考察する。分析に用いたデータは、日本ファンドレイジング協会『寄付白書2017』の「全国寄付実態調査」個票データである。

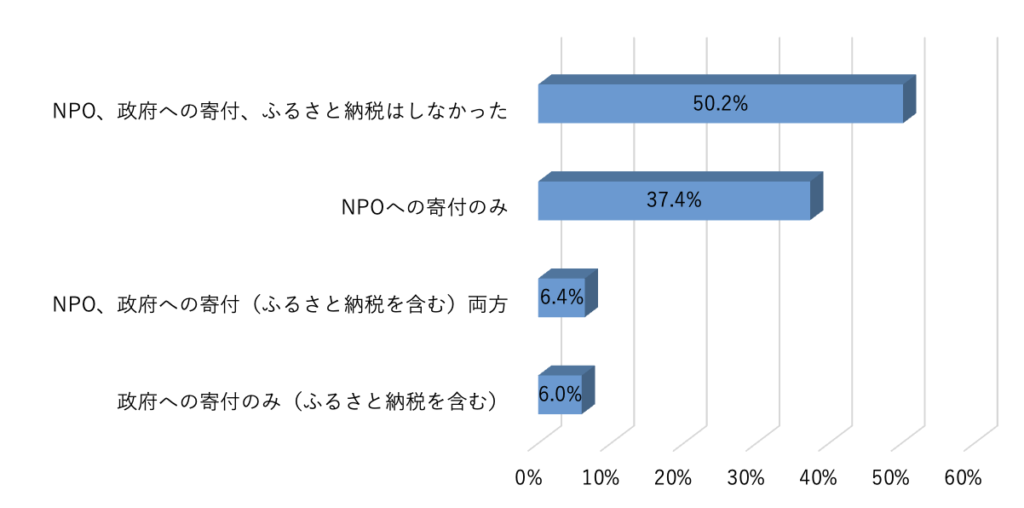

図1は、回答者を寄付の有無および寄付先別に、4つのグループに区分した結果である。グループは、「NPOにのみ寄付を行ったグループ」(自治会などの任意組織、NPO法人などの非営利法人等)、「政府にのみ寄付を行ったグループ」(都道府県への寄付、ふるさと納税)、「NPOと政府の両方に寄付をしたグループ」、そしてNPO、政府、ふるさと納税の「いずれにも寄付をしなかったグループ」の4つである。

出所:日本ファンドレイジング協会『寄付白書2017』

「全国寄付実態調査」より筆者作成

最も回答者数が多かったのは「いずれにも寄付を行わなかったグループ」であり、回答者数の50.2%を占めている。次に、寄付者のうち、自治会やNPO法人など、「NPOにのみ寄付を行ったグループ」は全体の37.4%であった。また、NPO、政府(ふるさと納税を含む)の両方に寄付を行ったグループは6.4%、ふるさと納税を含め政府にのみ寄付を行ったグループは全体の6.0%であった。ふるさと納税の総額は年々拡大しているももの、寄付者全体の中でみると、制度を利用する寄付者はごく一部に過ぎない。

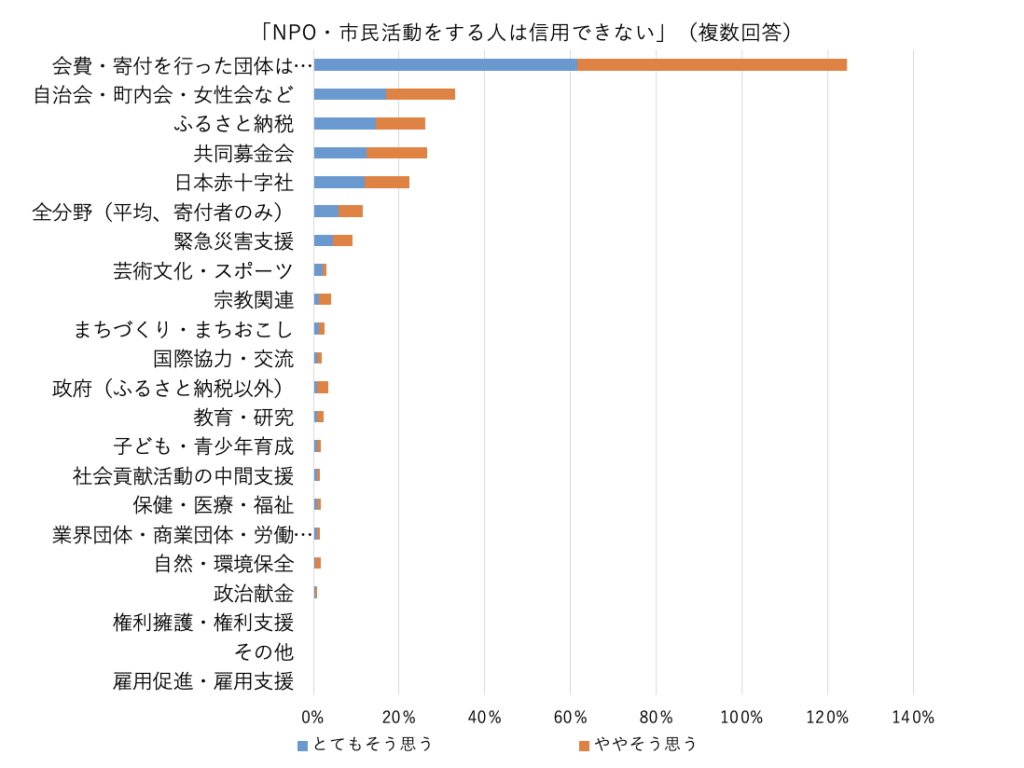

それぞれの寄付者が市民社会に有する信頼性は大きく異なることが見受けられた。図2は、NPO・市民活動に対する信頼度について、「NPOや市民活動をする人は信頼できない」という質問に対し、「とてもそう思う」、「ややそう思う」と答えた寄付先ごとの回答者の割合を足し上げた累積率である。グラフをみると、前年の一年間に、NPOや市民社会組織に対して、会費や寄付を支払っていないグループでは、寄付を行ったグループと比較して、市民社会に対する不信感が高いことがわかる。

出所:日本ファンドレイジング協会『寄付白書2017』

「全国寄付実態調査」より筆者作成

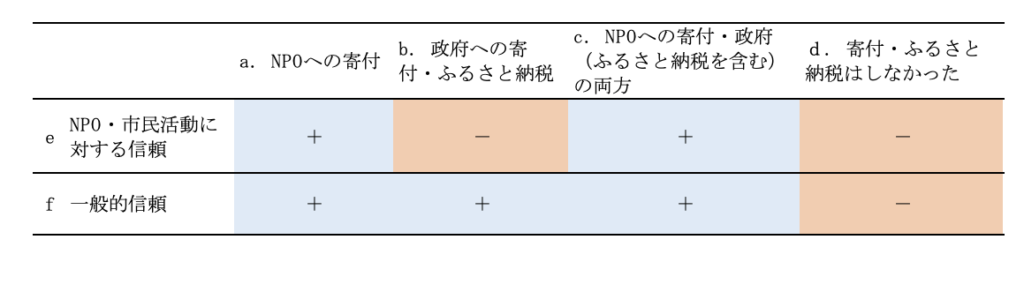

これが社会全般に対する信頼性の低下によるものなのか確認するために、先ほどの4つの寄付グループとNPO・市民活動に対する信頼性、人々の社会一般に対する信頼のそれぞれについて、相関関係を統計的に検証した(表1)。その結果、いずれにも寄付を行わなかったグループ(表1のd)は、NPO・市民活動に対しても(表1のe)、社会一般に対しても(表1のf)負の相関関係が示された。つまり、非寄付者が増加するとき、市民社会や社会一般に対する信頼は低下するという相反する変化が起こる。また、政府への寄付(ふるさと納税を含む)のみに寄付を行ったグループ(表1のb)とNPO・市民活動に対する信頼は負の相関関係が示されており、両者は逆方向に増減するという結果であった。

対して、NPOにのみ寄付を行ったグループ(表1のa)は、NPO・市民活動、社会一般のいずれに対する信頼とも正の相関関係が示されており、いずれかが増加するとき、他方も増加するように変化する関係にある。その他の結果をみても、政府やふるさと納税に対する寄付と市民社会に対する信頼には負の相関関係か、統計的有意性は示されなかった。

出所:日本ファンドレイジング協会『寄付白書2017』

「全国寄付実態調査」、中嶋(2020)より筆者作成

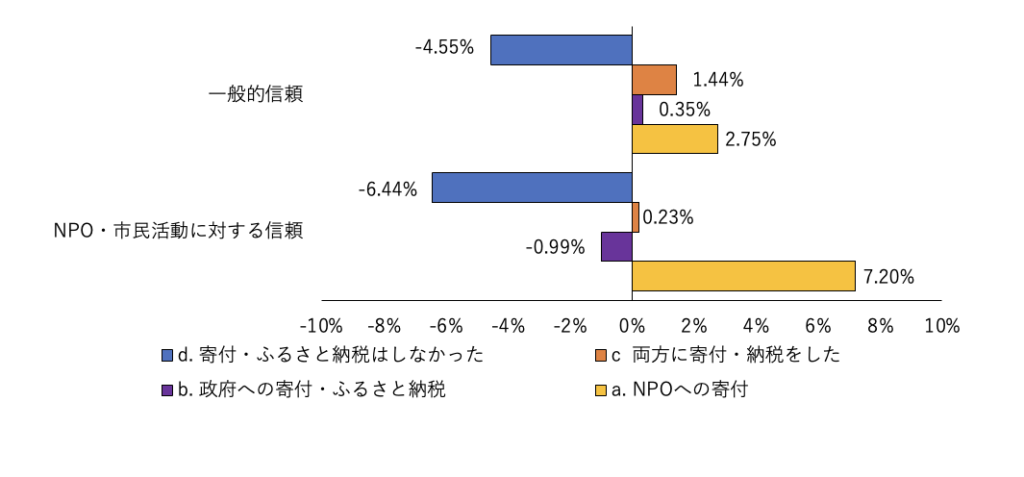

相関関係は、2つの変数間について正負の関係性を示すものである。そこで、拙稿では、寄付者を4つのグループに分け、個人のNPO・市民活動や社会に対する信頼度の差によって、どの寄付グループを選択する確率が高まるのか、個人属性などの影響を考慮した分析モデルによる実証分析を行った。その上で、それぞれに対する信頼の変化が、寄付者グループの選択確率に及ぼす影響の程度を予測値(限界効果)として推計した(図3)。

推計の結果、NPOや市民活動に対する信頼度が1単位増加するとき、NPOにのみ寄付を行うグループを選択する確率が7.20%増加し、政府への寄付・ふるさと納税を行うグループの選択確率は-0.99%、寄付やふるさと納税をしない非寄付者グループの選択確率は-6.44%減少するという結果が得られた。このことから、NPOや市民活動に対する信頼度を高めることは、人々の市民社会に対するフィランソロピーの醸成や寄付者率を増加させる効果も期待される。なお、一般的信頼については、実証分析では、一部の結果が統計的に非有意となるなど、限定的ではあるが、同様の効果が期待されることから、NPOや一般的信頼の双方について、信頼性向上に取り組むことが、将来的には、市民社会の形成や成長にも寄与すると考えられる。地方自治体が募る寄付やふるさと納税の中には、災害支援への寄付など、返礼品がないもあるが、現状では、市民社会に対する信頼と政府に対する寄付やふるさと納税との関係性は限定的であった。

出所:日本ファンドレイジング協会『寄付白書2017』

「全国寄付実態調査」、中嶋(2020)より筆者作成

このように、NPOや市民社会への信頼を促進することは、寄付者の増加に寄与することが期待される。ただし、中嶋(2020)は、NPOや市民社会に対する信頼が寄付の有無や寄付先の選択にどのような影響を及ぼすのか検証したものであり、そもそも人々がなぜ寄付を行うのか、という意思決定については、寄付者の動機や寄付先の組織に対する信頼といった研究も参照されたい。

5.おわりに―市民社会はどのように寄付者の信頼を獲得していくのか―

フィランソロピーは時代や社会の流れの中で、常にその支援の形や手法を変えてきた。どのように支援の形やツールが変わったとしても、普遍的な共通価値を資金調達の過程で構築していくことができるのか。ボーダレス化した世界の中で、これからのフィランソロピーはどのように変わっていくのか、それを決めるのは市民社会の個々人がどのような社会を目指すのかにかかっているのではないだろうか。

参考文献

Bekkers, R. and Wiepking, P. (2011) Who gives? A literature review of predictors of charitable giving Part One: Religion, education, age and socialization. Voluntary Sector Review, vol.2, no.3, pp. 337-365.

Ebrahim, A. (2003) Making sense of accountability: Conceptual perspectives for northern and southern nonprofits. Nonprofit Management and Leadership, vol.14, no.2, pp.191-212.

Hansmann, H. (1980) The role of nonprofit enterprise. Yale Law Journal, vol.89, no.5, pp.835-901.

Kearns, P. K. (1996) Managing for Accountability: Preserving the Public Trust in Public and Nonprofit Organizations, Jossey-Bass.

中嶋貴子(2020)「NPOのファンドレイジングと信頼に関する研究-ふるさと納税制度を考慮した実証分析-」『大阪商業大学論集』vol.15, no.5, pp.43-58.

日本経済新聞社(2022)『日経グローカル』434号, 2022年4月18日, 日本経済新聞社.

日本ファンドレイジング協会(2017)『寄付白書2017』日本ファンドレイジング協会.

日本ファンドレイジング協会(2021)『寄付白書2021』日本ファンドレイジング協会.

Sievers, B. (2010) What civil society needs?. Stanford Social Innovation Review Fall 2010, Stanford Center on Philanthropy and Civil Society.(ブルース・シーバース著, 友納仁子訳(2022)「誰が市民社会の基盤を守るのか」SSIR Japan『スタンフォード・ソーシャルイノベーション・レビュー日本版』vol.01, pp.64-72.)