back-office

略歴

1.成長を続けるふるさと納税

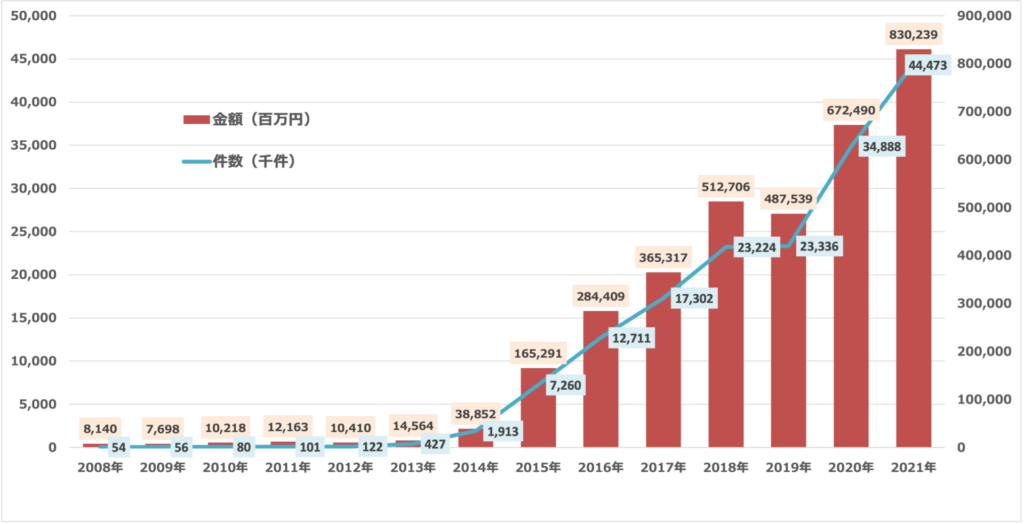

ふるさと納税制度が始まって14年が経過した。2008年4月に誕生した同制度は、順調に実績を伸ばし続けており、総務省の調査によると、初年度に約81億円だった実績額は、2021年には約8,302億円まで大きく成長を遂げた(総務省,2022)。2014年以降、各自治体が返礼品を充実させた結果、各種メディアがふるさと納税を取り上げるケースが増加し、実績件数、実績額ともに大きく成長するに至っている。民間企業がビジネスとして支援事業に乗り出し、ポータルサイト運営し、インターネット広告やテレビCMなどのプロモーション活動を行なっていることも大きな要因となっていよう。

ふるさと納税制度については過去の研究において、また世論においても、さまざまな観点から賛否両論と言える評価を受けている。本来、ふるさと納税は「寄付」であり、地方創生に資するための施策でありながら、返礼品として提供される「特典」にのみ注目が集まっている。一方で、都会に流出した税収が地方に還流しているとも言え、果たしてこの状況は、制度創設本来の目的を達成しているのか、評価が分かれているところだ。

2.本稿の狙い

本稿では、ふるさと納税制度が制度本来の目的で活用されているかという課題について考える。すなわち、ふるさと納税が利己的な目的で活用されているか、もしくは、利他的な目的で活用されているか、という2つの視点が重要であり、当然、重きを置かれるべきは後者である。そのため、制度を運営する側の自治体と実際に寄付を実施する寄付者から、それぞれ取得したアンケートデータを分析した2つの先行研究を紹介し、異なった方向から検証結果を示し、制度全体の課題を浮き彫りにしたい。

自治体と寄付者それぞれから取得したアンケートデータを元にした研究をレビューすることの意図としては、それぞれの主体にとってのメリットが異なることが想定されるからである。まず、自治体の視点として、西村・石村・赤井(2017)から、歳入を増やし住民サービスを充実させたい自治体が、どのような地域的な特性を持ち、どのような寄付の募集を行うことがふるさと納税の実績の増加につながっているのかについて紹介する。その結果を通じて寄付者のインセンティブを明らかにしたい。また、寄付者の視点として、西村・石村(2017)から、ふるさと納税の実施により効用を高めたい寄付者について、個人寄付データの分析を通じて、それが利己的なインセンティブに基づくものなのか、もしくは利他的なインセンティブに基づくものなのかを紹介する。これにより、寄付者のインセンティブについて、さらに踏み込んだ詳細な内容を知ることができる。

このように、ふるさと納税制度に関わる2つの主体をそれぞれ分析することで、同制度についてより重層的な理解が得られよう。各主体の特性を明らかにし、その結果を最終的な政策提言へとつなげていきたい。

3.ふるさと納税のインセンティブ(個別自治体の寄付受け入れデータによる分析)

西村・石村・赤井(2017)では、全国の自治体から独自に取得したアンケートデータを元に、ふるさと納税における、個人のインセンティブに関する実証分析を行った。ふるさと納税を寄付とみなし、寄付先の自治体の特性から、利他的な目的の寄付が多いのか、利己的な目的の寄付が多いのかを探っている。

分析にあたっては、アンケート調査により独自に入手した自治体別データ(2014年度のふるさと納税実績)を用いている。特に、ふるさと納税が、本来の目的である地域活性化を目指して行われているのか(利他的と考えられる)、それとも、特典を目当てに行われているのか(利己的と考えられる)という仮説を検証し、今後の制度改革の方向性を検討した。この調査の新規性としては、詳細な個人のインセンティブについて、全国調査の独自アンケートで初めて明らかにした点が挙げられる。

全国の自治体を大規模(人口5万人以上)・中規模(1万人以上5万人未満)・小規模(1万人未満)と分けて分析を行った結果、寄付者の行動要因として、小規模地域においては、財政的に恵まれない地域に寄付しようという利他的要素はあるが、どの自治体を選択するかの決め手は、返礼品に左右される可能性が高く利己的要素もあること、また、返礼品がない場合には、使途説明など、地域にどのように貢献するのかが明確な自治体に寄付する傾向が見られ、利他的要素があることが明らかになった。つまり、制度として利他的な思いも反映されている点が窺えるということである。

4.ふるさと納税の規定要因(インターネット調査による個票データを用いた分析)

西村・石村(2017)では、インターネット調査による個票データを用いて、ふるさと納税の実施について、個人のインセンティブに関する実証分析を行っている。寄付者個人から取得したアンケートを元に、本来の目的である地域活性化(利他的と考えられる)を目指して行われているのか、特典を目当てに行われているのか(利己的と考えられる)について実証分析を試みている。

分析にあたっては、楽天インサイト株式会社のサービスを利用し、全国の個人を対象に行った独自のインターネットアンケート調査結果(500サンプル回収)を用いて、寄付行動における個人のインセンティブについて明らかにしている。アンケート調査では、寄付金及び寄付件数(2014年〜2016年)、個人年収及び世帯年収、配偶者の有無、寄付の動機(特典、使い道への共感等)、被災地への寄付の有無、特典の種別(肉、米、金券等)等を質問項目としている。これらのデータを用いて、仮説に基づき、寄付実績に対する、利己的動機(特典等)及び利他的動機(ふるさと納税の使い道、被災地への寄付等)の効果を実証的に検証している。

その結果、年収が高い人、年齢が若い人ほど多額の寄付を行うことや、特典の取得や税金の軽減を目的としてふるさと納税を行う利己的傾向があることが明らかになった。また、年齢が高い人ほど寄付を行う確率が高まることがわかり、2016年単独で見たときには、若い層が多く寄付を行っているが、2014年から2016年への変化を見ると、幅広い世代が寄付を行うようになってきたという傾向を読み取ることができた。注目すべきは被災地への寄付など災害からの復旧への応援や居住自治体の財政状況の考慮など利他的な要素も確認できた点であろう。この結果から、利己的な側面はありつつも、利他的な思いによる寄付が集まる仕組みであることが窺えた。

5.ふるさと納税精度の最適な運用を考える

一連の分析結果から、ふるさと納税は利己的要素(特典の魅力等)と利他的要素(特典がなくとも使途の説明があり地域貢献への影響が明確、被災地の応援等)により実施されていることが明らかになった。やはり、利己的な要素が目立つものの、利他的な要素が確認されたことは制度の運用に光明が差したと感じられる。

ここから得られるインプリケーションとしては、まず、情報発信の重要性である。特にふるさと納税の意義についての情報を発信することは国の大きな役割と考えられる。そのことにより、国民の制度の理解を促進し、利他的な寄付の増加による寄付文化を醸成していくべきであろう。一方、制度を活用する自治体は寄付者及び住民に対して情報発信を行っていく必要がある。地域の課題の周知と共有、それをふるさと納税で解決することを目的とした使途の設定、そして寄付が集まった後、実際の活用状況も広くあまねく周知していく必要がある。すなわち、ふるさと納税の募集に当たってはクラウドファンディングのように具体的な使い道を示した上で行うことが望ましい。

使い道に着目して募集されたふるさと納税の事例としては、栃木県足利市が挙げられる。同市は、日本遺産に認定された足利学校の改修費をふるさと納税の使い道として指定できるようにしており、元市民を中心に多くの金額を集めることに成功している。滋賀県豊郷町においては、国の登録有形文化財としても登録されている「豊郷小学校旧校舎群」の管理事業にふるさと納税を充てている。また、都道府県の取り組みでは、大阪府庁が「太陽の塔内部再生」事業として、ふるさと納税によるクラウドファンディングを実施し、目標金額の1億円を大きく上回る157,387,698円の寄附を集めることに成功している。

クラウドファンディング型ふるさと納税の問題点としては、全ての自治体で人の興味を引くような案件が出てこないことである。一般的にクラウドファンディングは寄付を募集する際に、案件のストーリー化など返礼品を前面に押し出すプロモーションよりも準備作業に時間を要する。そして、期間限定の募集であることが多く、コストに対する金額のパフォーマンスがそれほど得られないことが多い。これらの課題を解決するためには、元住民や自治体への旅行者などに効果的に情報を発信できる仕組み作りなども合わせて整備していく必要がある。非常に難易度が高い課題ではあるが、大阪府泉佐野市の取り組みを参考として紹介したい。同市は「#ふるさと納税3.0」として、市内での事業展開や出展を検討している事業者を対象に新しい制度の活用方法を提案している。これは事業者が泉佐野市に事業を提案し審査により採択された案件だけが、ふるさと納税によるクラウドファンディングで資金調達を実施できるという制度である。

6.被災地への応援としてのふるさと納税

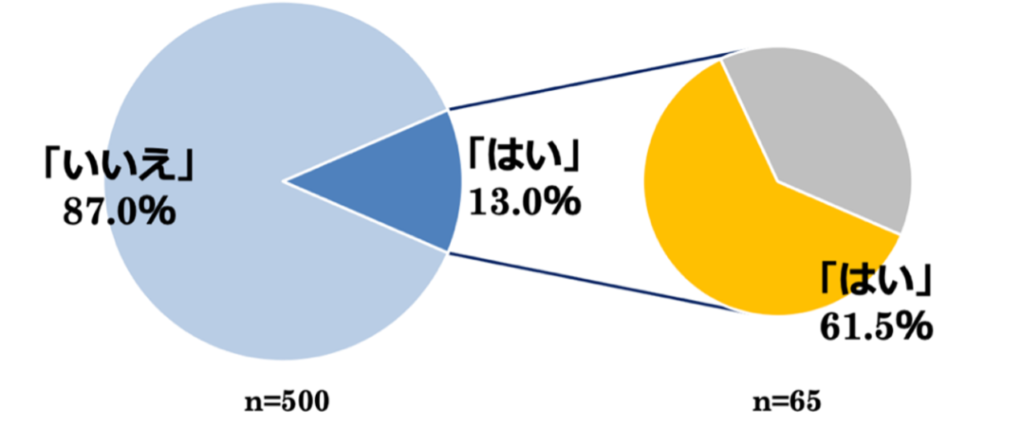

前述の通り、利己的な寄付に注目が集まるふるさと納税において、被災地への応援という利他的な要素という光を見出すことができた。そこで、本稿の締め括りとして、以下のデータを示したい。2016年のアンケート調査において、返礼品を受け取れなくてもふるさと納税を実施した人の割合(図表2の左の円グラフ)と、その中で実際に被災地へのふるさと納税を行なった人の割合(図表2の右の円グラフ)を示している。アンケート全体での被災地への寄付の割合は実施した人が24.2%、実施していない人が75.8%であったことから、被災地への寄付は返礼品を目的としないケースが多いことが示されている。

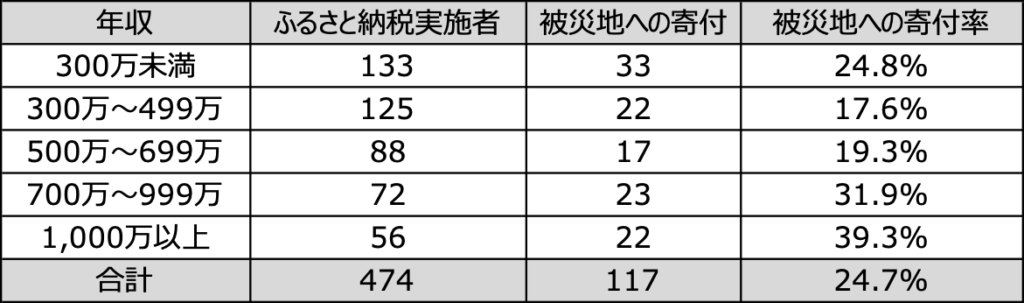

また、図表3に年収別に被災した地域へふるさと納税を実施した割合を記載する。2016年は、4月14日の熊本地震、10月21日の鳥取県中部地震、12月22日の糸魚川市大規模火災など多くの災害が起きた年であったが、2016年にふるさと納税を実施した人において、年収が上がるにつれて被災地へふるさと納税を実施した割合が増加していることが分かる。ともすれば、「高所得者だけが得をする制度」と揶揄されがちなふるさと納税制度であるが、こういう側面も事実として存在している。このように利他的なふるさと納税の実施を促進することにより、本来のふるさと納税の目的に立ち帰ることを期待したい。

参考文献

総務省(2022)「ふるさと納税に関する現況調査結果」. https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/topics/20220729.html, (閲覧日:2022年10月1日)

西村慶友・石村知子・赤井伸郎(2017)「ふるさと納税(寄付)のインセンティブに関する分析~個別自治体の寄付受け入れデータによる実証分析~」『「地方創生」と地方における自治体の役割 (日本地方財政学会研究叢書 第24号)』,pp.150-178.

西村慶友・石村知子(2017)「ふるさと納税の規定要因 ~インターネット調査による個票データを用いた計量分析~」未公刊論文.