3.制度ロジック理論:新たなフィランソロピー分析方法

Daly (2012)はさらに、フィランソロピー定義の難しさを「闘争する(contested)概念」と称した。利己的か利他的も相反概念だが、現在最大の研究対象は寄付やボランティア、NPO活動といった非営利(公益)要素、利益を追求する起業戦略やベンチャー・キャピタル投資といった営利(利益)要素を融合させて社会問題を解決しようとするベンチャー・フィランソロピーや社会起業である。その営利・非営利という相反要素を理解するため、制度論の中でも新たな理論である「制度ロジック(institutional logic)」を基とする研究が進んでいる。理論上、異なるロジックの相反度が高いほど軋轢が増し失敗につながるため、公益ロジックと営利ロジックを内包するベンチャー・フィランソロピーや社会起業といったハイブリッド手法では、相反ロジックをどう捉え、どう対処するかが大きな課題となる。制度ロジックの詳細な説明はここでは避けよう(制度ロジック理論を用いたベンチャー・フィランソロピーやインパクト投資のより詳しい研究として Mair & Hehenberger 2013; Onishi 2019 他がある)。

4.ベンチャー・フィランソロピーとは

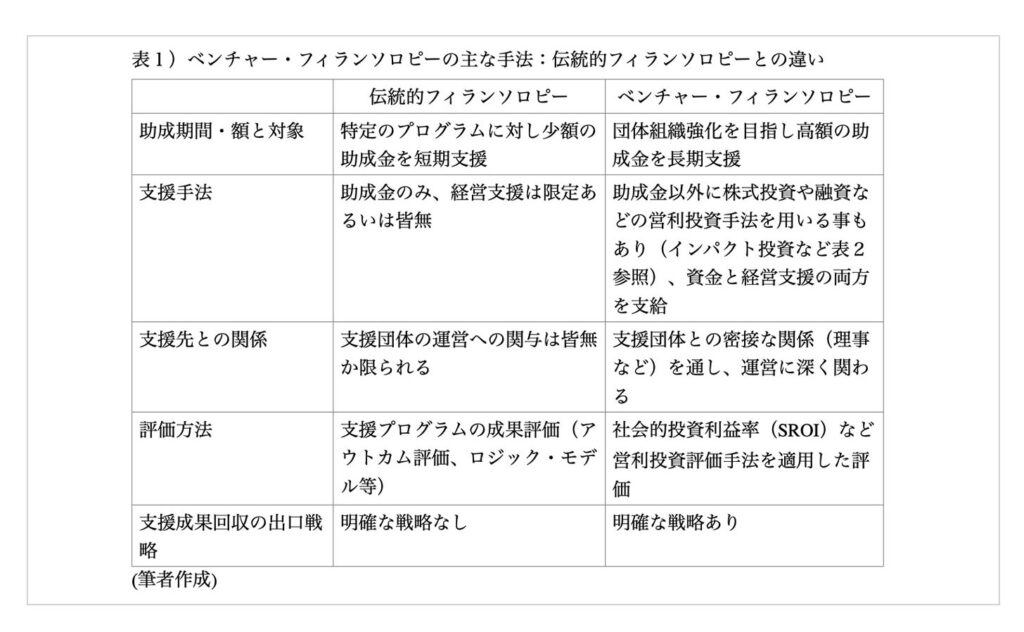

ベンチャー・フィランソロピーは、1980年代半ばから1990年代初めにかけてシリコンバレーなどを中心に現れてきたモデルである。若くして財を成したハイテク起業家やベンチャーキャピタリスト達が、営利分野で成功を収めた(と、バブル崩壊までは考えられた)投資手法をフィランソロピーに適応させ、より効果的に社会問題を解決できないかという試みが発端である。ベンチャー・フィランソロピーが推進された当初、伝統的フィランソロピーとの差別化を図ろうとベンチャー・キャピタル用語が頻用されたため(例:助成(grant)を投資・出資(investment)、助成団体(grantee)を投資先団体(investee))、大きな混乱が生じた。また、具体的な支援方法や評価などは団体ごとに異なるが、主な使用される手法を表1にまとめてみた。

ベンチャー・フィランソロピーを理解するに、日本では関心が高まるインパクト投資に繋がる発想というと分かりやすいかもしれない。実際、ヨーロッパ・ベンチャー・フィランソロピー協会やアジア・ベンチャー・フィランソロピー・ネットワークなど、ベンチャー・フィランソロピーの名称を有す団体がインパクト投資を進めている例も多い。

ただ、米国ではベンチャー・フィランソロピーとインパクト投資を明確に分ける傾向もある。前者はNPOへの助成活動に基づくもので、従って助成が終了してもキャピタル・ゲインは生じず、後者は社会・公益的インパクトを目指しつつ株式投資利益も同時に追求するというものだ。筆者が行ったベンチャー・フィランソロピー調査でも、ベンチャー・フィランソロピーの実践モデルを作った団体、REDFの創立CEO、Emersonはインタビューの中で、彼自身はベンチャー・フィランソロピーとインパクト投資の両方は連結し社会支援モデルに含まれるが、インパクト投資に関する書籍の共著者で元ロックフェラー財団にいた Bugg-Levineは、ベンチャー・フィランソロピーを含めない等、有識者の間でも異なる見解がある。Acumen や SV2 Silicon Valley Social Venture Fund など元はベンチャー・フィランソロピー団体でありながら、インパクト投資の団体へと移行した例もある。

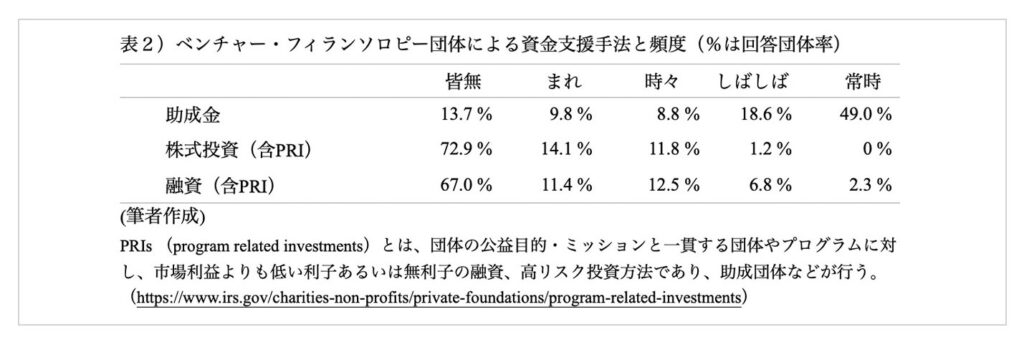

こうした状況をより把握すべく、ベンチャー・フィランソロピーを用いる124の非営利団体(含財団、団体は過去のベンチャー・フィランソロピー研究やアンケート、関連団体リスト等を基に選別)対象に行った株式投資などインパクト投資手法の使用状況調査(Onishi 2015)の結果をまとめたのが表2である。この調査が行われた2011-2012年当時はインパクト投資も今ほど注目されておらず、インパクト投資を進める団体 Global Impact Investing Network が作られて間もない頃であり、よってインパクト投資概念の影響に関係なく、ベンチャー・フィランソロピー手法の中にすでにインパクト投資手法が含まれていたと考えられるだろう。